商報時評:支付工具发牌 谷創新促競爭利監管

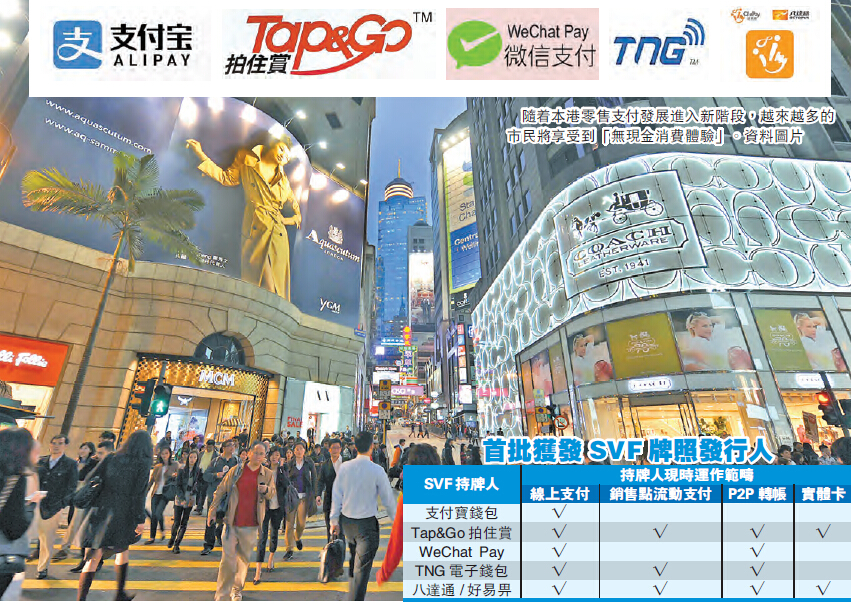

昨金管局批出首批儲值支付工具牌照予5家公司,其中包括市民熟悉的八達通、已在內地廣為普及的支付寶錢包、WeChat Pay,以及由本港公司運營的TNG電子錢包、HKT旗下的拍住賞,未來料將有新公司不斷加入競爭。在金融創新席卷全球之際,港府這一順應時代之舉,相信為市民提供更多選擇的同時,亦將進一步鼓勵本地金融科技創新,有利於對新支付工具進行有效監管。正如金管局總裁陳德霖所言,批出首批牌照對本港的零售支付发展來說,確有進入新階段的標志性意義。

縱觀全球,如Paypal、Square等電子支付系統已在很多國家風靡,Visa,MasterCard等傳統支付系統紛紛发力網絡支付,而Apple、Google、Samsung等科技巨頭亦分別推出自己的支付系統。在新技術催谷下,丹麥、瑞典等北歐國家或將很快成為「無現金國家」,即將邁入人類經濟史上新階段。而在內地,以支付寶、微信錢包為代表的移動支付亦廣為接受,金融創新的发展更為內地「雙創」風潮的風起云湧打下了堅實基礎。可以斷言,電子支付已是未來金融发展的必然方向。香港作為國際三大金融中心之一,既不應該、亦不能夠在這股趨勢中被遠遠甩下。

曾幾何時,香港的八達通系統曾作為全球最先進的支付系統而獨步世界。然而隨著移動科技的進步,層出不窮的新技術已令八達通顯露疲態,香港亦長期未有培育出具有競爭力的支付工具品牌。一方面,這與八達通長期一家獨大、缺乏競爭有關,另一方面亦應歸咎於本港法律的相對滯後,導致市場缺乏規范,消費者亦缺乏信心與保障。

有鑒於此,業界要求政府加緊更新法律,鼓勵金融創新发展的聲音早已不絕於耳。2015年11月通過的《支付系統及儲值支付工具條例》正是對這一呼聲的回應。應當說,此次金管局頒发儲值支付工具牌照,在將電子支付納入監管的同時,亦將有利於提升公眾對相關產品的信心,助力本港電子支付的发展與金融科技的創新。一方面,此次发放牌照的五家公司,皆為經曆了重重競爭的支付領域佼佼者。在為市民提供創新產品的同時,亦可實現有差異的競爭,給市民更多選擇。另方面,金融科技作為新生事物,不僅沖擊了舊利益格局,亦带來私隱、安全、犯罪、管理等新問題,絕對需要法律有效監管。

事實上,內地互聯網支付的快速发展,與2010年出台的《非金融機構支付服務管理辦法》,對互聯網支付進行規范和監管密不可分。而最新的反面教訓則是內地的P2P(Peer to Peer Lending)網絡借貸平台在亂象叢生、引发了若幹社會問題及金融風險之後,近期迎來了「史上最嚴」的監管細則。而如何在鼓勵創新、促進競爭與加強監管之間實現平衡,令香港不斷形成有利於金融科技創新的創新生態,則是未來對當局監管水平的一大考驗。

【商報網】